Le monde de l’entreprise change, il est de plus en plus fréquent de voir les ordinateurs remplacer les humains au travail. Le phénomène est plus rapide dans les pays comme la France où les impôts et les charges sociales pèsent plus lourdement sur les salaires. Il se produit par un mouvement silencieux qui pousse peu à peu les gens vers des emplois à temps partiel ou le chômage. La seule main d’œuvre épargnée est constituée des travailleurs hautement qualifiés capables de maîtriser les technologies en même temps que l’organisation du métier de l’entreprise 1. Les pays dont la consommation est le moteur de croissance, souffrent fortement d’un pouvoir d’achat au point mort ou en baisse. Ceux tournés vers l’exportation semblent réussir beaucoup mieux, la concurrence se durcit cependant dans un contexte déflationniste 2 .

Le monde de l’entreprise change, il est de plus en plus fréquent de voir les ordinateurs remplacer les humains au travail. Le phénomène est plus rapide dans les pays comme la France où les impôts et les charges sociales pèsent plus lourdement sur les salaires. Il se produit par un mouvement silencieux qui pousse peu à peu les gens vers des emplois à temps partiel ou le chômage. La seule main d’œuvre épargnée est constituée des travailleurs hautement qualifiés capables de maîtriser les technologies en même temps que l’organisation du métier de l’entreprise 1. Les pays dont la consommation est le moteur de croissance, souffrent fortement d’un pouvoir d’achat au point mort ou en baisse. Ceux tournés vers l’exportation semblent réussir beaucoup mieux, la concurrence se durcit cependant dans un contexte déflationniste 2 .

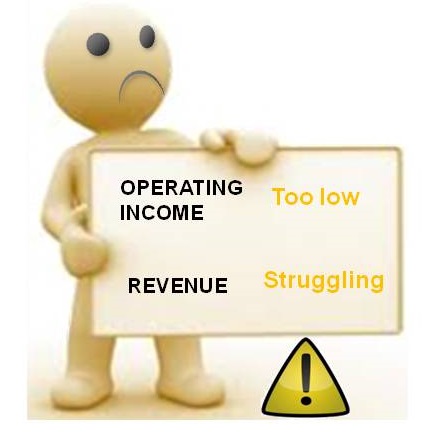

Dans un tel contexte, les dirigeants d’entreprise ont du mal à maintenir ou à atteindre un niveau de résultat d’exploitation répondant au attentes d’investisseurs de plus en plus exigeants sur le taux de retour sur investissement. Ils se battent aussi pour maintenir le niveau de chiffre d’affaire dans un marché lui-même affecté par le contexte économique général. La crise a été un bouc émissaire utile, elle a été une explication aisée du chômage et des troubles endurés par les entreprises. Elle est cependant terminée et la gueule de bois est toujours là.

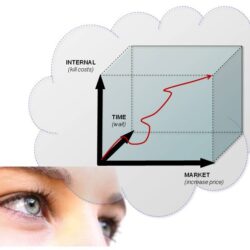

Pour espérer survivre, les entreprises doivent se transformer. Pour autant, toutes ne seront pas en mesure de le faire, seules celles qui parviendront à obtenir des fonds pour financer le changement et, parmi elles, celles qui réussiront à mettre en œuvre le changement. Il reste peu de temps pour se mettre à l’ouvrage.

Tout cela serait nouveau, si les sociétés de conseil et d’édition n’avaient pas martelé ce message pendant des années. D’ailleurs pour beaucoup d’entreprises la transformation est déjà en cours3

[…]